大規模緩和と今後の見通し

大規模緩和は4つ。

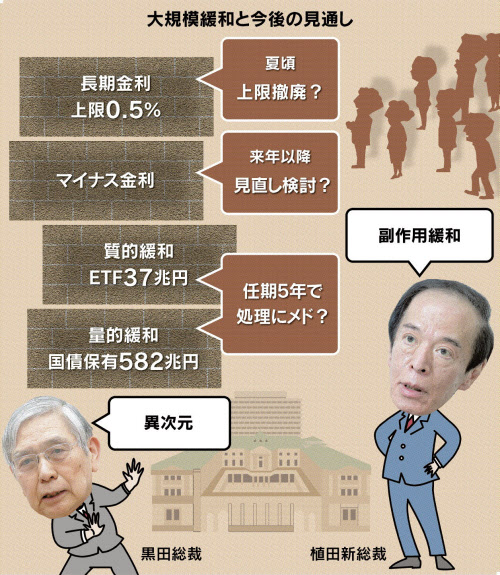

・500兆円を超える国債を保有する「量的緩和」

・37兆円にのぼる上場投資信託(ETF)などを保有する「質的緩和」

・翌日物金利をマイナスにする本来の金融政策

・長期金利に上限(0.5%)を設定し、無制限に国債を買う政策

まず長期金利の上限については夏までに撤廃されると言われています。上限撤廃で10年物国債の利回りは大きく動きやすくなります。ただし、それは「副作用の緩和」であって、金融引き締めの開始ではないことを、日銀は市場に明確に説明する必要があります。

次に日銀が保有する国債やETFの圧縮は市場への影響が大きいので、時間をかけて慎重に対応すべきです。これらは5年の任期中に処理にめどがつけば上出来と言われています。

最後に、政策金利の引き上げは今後の賃上げの動向によります。今春の主要企業の賃上げ率は3%に迫ると予想されていますが、来年以降も続くかどうかが重要です。日本経済の実力を判断する必要があります。

(3/20、日経「核心」原田亮介氏の記事を編集、加筆)